|

Курс лекций: Экономика и организация

производства Лекция 1.

Предприятие, его организация в рыночной системе хозяйствования 1.1. Объект,

предмет, задачи и функции дисциплины. 1.2. Миссия

предприятия, его цели и направления деятельности. 1.3.

Классификация видов предприятий в Украине. 1.4.

Организация производственной структуры промышленного

предприятия. 1.5.

Производственная программа и производственная мощность

предприятия. 1.1.

Объект, предмет, задачи и функции дисциплины. Данная дисциплина является конкретно экономической. Ее изучение предполагает опору на

общетеоретическую дисциплину основы экономической теории. Зная основы экономической

теории студентам, да и преподавателю легче будет углублять анализ в конкретную

экономику, обогащая знания содержательным экономическим анализом и

математическими расчетами. Экономика категория греческого происхождения. Она означает искусство ведения домохозяйства или

общественного хозяйства. Экономика – многозвенная и многоуровневая система.

Это совокупность отраслей, предприятий и бизнеса, производящих и потребляющих

материальные блага (услуги) Экономика является объектом изучения экономической науки. Экономической наукой

экономика рассматривается в двух категориях, аспектах, как наука о функционировании всего

народнохозяйственного комплекса (государства), что рассматривает дисциплина

макроэкономика; наука о функционировании предприятия и бизнеса –

микроэкономика. Последняя является более конкретным объектом изучения нашей

дисциплины. Резюмируя можно сказать, что объектом

дисциплины «Экономика и организация производства» является промышленное

предприятие в аспектах внутренней технико-производственной и

социально-экономической организации, а также внешнего взаимодействия

предприятия с другими предприятиями и субъектами хозяйствования в рыночной

среде. Само название дисциплины Экономика и организация

производства указывает на специфику

нашего предмета. А именно на то, что в нашей дисциплине соединяется два предмета. Во-первых, организация производства

промышленного предприятия, во-вторых,

экономика как рациональное, экономное и эффективное хозяйствование. Чтобы выполнять крупные работы (строительство

крепостей, ирригационных сооружений, пирамид) человечество с древнейших времен

стало использовать как дополнительную производительную силу производственную организацию,

основанную на разделении труда, его специализации и кооперации. Организация

– это группа людей, деятельность которых специализирована, кооперирована и

сознательно координируется, управляется, подчиняясь единой воле, для достижения

цели. Вопросы научной организации изучаются специальными

дисциплинами – организация производства, менеджмент организации и др., что

непосредственно не входит в предмет нашего изучения. Это, с одной стороны, с

другой, - экономисты изучают большой курс специальной дисциплины «Экономика

предприятия». Материал этой дисциплины

также не является специальным предметом

нашего курса. Хотя много тем и вопросов для нашей дисциплины взято именно из

этого курса. Поэтому в украинском учебнике «Экономика

предприятия» под редакцией С.Ф. Покропивного вы сможете найти ответы почти

на все вопросы нашей дисциплины. Непосредственным

предметом дисциплины «Экономика и

организация производства» являются организационные

отношения и мероприятия, обоснованные экономическим анализом и расчетом,

обеспечивающие предприятие необходимыми ресурсами, их рациональной комбинацией

на основе планирования, инвестирования, маркетинга, менеджмента для достижения

высоких конечных результатов и конкурентоспособности. Задачи курса обусловлены задачами подготовки

инженеров-экономистов. Они полнее всего реализуются в процессе выполнения таких

функций дисциплины как : 1) информационно-познавательной – дающей

общее представление об организационно-экономических отношениях промышленного

предприятия; 2) мировоззренческой –

более высокой и ответственной функции – требующей на основе системы знаний

формирования убеждений и активной жизненной позиции; 3) практической – предполагающей знание и умение органически соединять

теорию с практикой, добиваться положительных конечных результатов; 4) прогностической – способности

заглядывать далеко вперед, видеть перспективы будущего развития, предугадывать

риски, желательные и нежелательные последствия от принятых управленческих решений. 1.2 Миссия предприятия, его цели и направления

деятельности Любое общество для обеспечения нормального (достаточно

комфортного) уровня своей жизнедеятельности осуществляет множество видов

конкретного труда. С этой целью люди создают определенные организации (трудовые коллективы), которые совместно выполняют ту

или иную миссию-реализуют производственную программу по выпуску полезной продукции для

общества, действуя на основе

определенных правил и процедур. Однако цели и характер деятельности таких

многочисленных организаций различны. По этому признаку их можно разделить на две группы: предпринимательские (коммерческие), существование

которых обеспечивается за счет собственных средств, и непредпринимательские (некоммерческие), которые

функционируют и развиваются благодаря бюджетному финансированию государства. Организации с предпринимательским

характером деятельности принято называть предприятиями. Предприятие — это

организационно выделенное и экономически самостоятельное основное (первичное)

звено производственной сферы народного хозяйства, изготовляющее продукцию

(выполняющее работу или предоставляющее платные услуги) для получения прибыли. Каждое предприятие имеет исторически сложившееся

конкретное название (завод, фабрика, шахта, электростанция, мастерская, ателье

и др.) и может включать несколько производственных единиц (комбинат,

производственное объединение). В большинстве стран с развитой рыночной

экономикой такие производственные единицы называют фирмами. Под словом «фирма»

понимают предприятия, осуществляющие хозяйственную деятельность в отраслях

промышленности, строительства, сельского хозяйства, транспорта, торговли и др.

с целью получения конечного финансового результата — прибыли. Каждая фирма

определяет свое фирменное наименование, под которым ее записывают в

государственном реестре страны. Фирменное наименование, как правило, включает

имя и фамилию одного или нескольких собственников фирмы, отражает характер ее

деятельности, правовой статус и форму хозяйствования. В отдельных странах

распространены более общие наименования фирм. Например, в Англии они имеют

название компаний, США — корпораций, странах континентальной

Европы — обществ. Важно знать, что каждое предприятие или фирма является

юридическим лицом, имеет замкнутую

систему учета и отчетности, самостоятельный баланс, расчетный счет в банке,

печать с собственным наименованием, а также товарный знак (марку) в виде определенного

термина, символа, рисунка или комбинации таковых. Фирменный знак (марка) служит для идентификации товаров или услуг продуцента (продавца) с тем, чтобы

можно было их легко отличить на рынке от продукции (услуг) конкурентов. Для эффективного хозяйствования существенным является

определение целей создания и функционирования предприятия (фирмы). Генеральную (главную) цель предприятия, т.

е. четко очерченную причину его существования в мировой экономике принято

называть миссией. В большинстве случаев миссией современного

предприятия (фирмы) считается производство продукции (услуг) для удовлетворения

потребностей рынка и получения максимально возможной прибыли, т.е.

двуединую цель. На основе общей миссии предприятия формулируются и

устанавливаются общефирменные цели,

которые должны отвечать определенным требованиям: во-первых, цели предприятия должны

быть конкретными и поддаваться измерению. Формулирование целей в

конкретных формах создает исходную базу отсчета для последующих правильных хозяйственных

и социальных решений. Благодаря этому можно более обоснованно определить,

насколько эффективно предприятие (фирма) действует для осуществления своих

целей; во-вторых, цели предприятия должны быть ориентированными во времени, т. е. иметь конкретные

горизонты прогнозирования. Цели обычно устанавливаются на длительные или

короткие промежутки времени. Долгосрочная

цель имеет горизонт прогнозирования

более пяти годам (7—10 и более лет) — для передовых в техническом отношении

фирм; краткосрочная — в пределах

одного года; в-третьих, цели предприятия должны быть достижимыми и обеспечивать повышение эффективности его

деятельности. Недостижимые или достижимые лишь частично цели приводят к

негативным последствиям: блокированию стремления работников эффективно

хозяйствовать, снижению уровня их мотивации, ухудшению показателей

инновационной, производственной и социальной деятельности предприятия, снижению

конкурентоспособности его продукции на рынке; в-четвертых, с позиции динамики

эффективности производства множественные цели предприятия должны быть взаимно поддерживающими,

т. е. действия и решения, необходимые для достижения одной цели, не могут

препятствовать реализации других целей. Иное может привести к возникновению

конфликтной ситуации между подразделениями предприятия (фирмы), ответственными

за достижение различных целей. В конечном итоге цели предприятия (фирмы) должны быть

четко сформулированы для каждого вида его (ее) деятельности, что является

важным для субъекта хозяйствования, который стремится видеть и измерять

результаты этой деятельности. Стоит также знать, что цели предприятия (фирмы) станут

значимой частью стратегического планирования только в том случае, если их не

только правильно сформулировать и эффективно систематизировать, но и проинформировать

о них весь персонал, а также отработать действенную систему стимулирования их

достижения. Направления деятельности. В практике хозяйствования каждое предприятие (фирма)

как сложная производственно-экономическая система осуществляет много конкретных

видов деятельности, которые, исходя из критерия родственности, можно объединить

в отдельные основные направления (рис. 1.1) .

Рис. 1.1. Взаимосогласованные главные направления

деятельности предприятий (фирм) — продуцентов В соответствии с логикой и последовательностью

процесса воспроизводства определяющим направлением деятельности каждого

предприятия является изучение рынка

товаров, или ситуационный анализ. Такой анализ должен

предусматривать комплексное исследование рынка, уровня конкурентоспособности и

цен на продукцию, других требований покупателей товаров, методов формирования

спроса и каналов товарообращения, внешней и внутренней среды предприятия. Результаты изучения рынка товаров служат

базой для обоснования конкретных путей совершенствования и развития инновационной деятельности

предприятия (фирмы) на перспективный период. Инновационная деятельность охватывает научно-технические

разработки, технологическую и конструкторскую подготовку производства,

внедрение технических, организационных и других нововведений, формирование

инвестиционной политики на ближайшие годы, определение объема необходимых

инвестиций и т. п. Следующим направлением, причем наиболее

сложным по объему организационно-технических задач, является производственная деятельность

предприятия (фирмы), ее организация и оперативное регулирование в пространстве

и времени. Из всей совокупности постоянно осуществляемых мероприятий,

составляющих производственную

деятельность, наиболее важными нужно считать: обоснование объема

изготовления продукции определенной номенклатуры, ассортимента и качества в

соответствии с потребностями рынка; формирование маркетинговых программ для

отдельных рынков и каждого вида продукции, их оптимизацию относительно

производственных возможностей предприятия; сбалансирование производственной

мощности и программы выпуска продукции на текущий и каждый последующий год

прогнозного периода; обеспечение производства необходимыми

материально-техническими ресурсами; разработку и соблюдение согласованных во

времени оперативно-календарных графиков выпуска продукции. Эффективность инновационно-производственных процессов,

постоянно осуществляемых на каждом предприятии (фирме), определяется уровнем коммерческой деятельности

предприятия (фирмы), значимость которой в условиях рынка существенно

возрастает. Это очевидно, поскольку от масштабов и качества именно этого

направления деятельности предприятия в наибольшей мере зависит финансовая

результативность производства, которую наиболее полно характеризует величина

получаемой прибыли. Необходимым условием достижения желаемого успеха

коммерческой деятельности являются действенная реклама и непосредственная

организация сбыта своей продукции, развитие системы товарных бирж, надлежащее

стимулирование покупателей. Еще одним важным направлением деятельности предприятия

(фирмы), которое завершает последовательный цикл воспроизводственного процесса,

следует считать послепродажный сервис

многих видов товаров — машин и оборудования, автомобилей, компьютерной,

множительной, медицинской, сложной бытовой техники, других изделий

производственно-технического и потребительского назначения. Послепродажный

сервис охватывает пусконаладочные работы в сфере эксплуатации (использования)

купленных на рынке товаров, их гарантийное техническое обслуживание в течение

определенного срока, обеспечение необходимыми запасными частями, проведение

ремонтов во время нормативного срока службы и т. п. Он является важным

источником информации для продуцентов о надежности и долговечности

изготовленных технических средств, а также о необходимых эксплуатационных

затратах. Эта информация используется для совершенствования продукции,

оптимизации сроков обновления ее номенклатуры и ассортимента. К интегрированному направлению, охватывающему много

конкретных видов, принадлежит экономическая

деятельность предприятия (фирмы). В частности, она включает:

стратегическое и текущее планирование, учет и отчетность, ценообразование,

систему оплаты труда, ресурсное обеспечение производства, внешнеэкономическую и

финансовую деятельность и др. Это направление является определяющим для оценки

и регулирования всех элементов системы хозяйствования на предприятии.

Содержание отдельных видов экономической деятельности предприятия (фирмы)

детальнее будет освещено в соответствующих лекциях. Особое значение имеет управленческая деятельность, поскольку она

существенно влияет на эффективность всех других направлений и конкретных видов

деятельности. Эффективное управление

персоналом должно стать приоритетным и наиболее важным направлением деятельности

каждого предприятия (фирмы) в условиях социально ориентированной рыночной

экономики. ПРАВОВЫЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ предприятия.

Предприятия (фирмы) должны работать только в рамках законодательства,

регулирующего все направления их деятельности. У нас, в частности,

определяющими являются Закон Украины «О

предприятиях в Украине», устав

предприятия, а также согласованный с действующим законодательством коллективный договор, который

регулирует отношения трудового коллектива с администрацией предприятия (фирмы). Закон «О

предприятиях в Украине», который

регламентирует деятельность различных видов предприятий, принят сессией

Верховной Рады Украины 27 марта 1991 года. Позже в него вносились отдельные

изменения. Этот закон определяет виды и организационные формы предприятия,

правила их создания и ликвидации, механизм осуществления ими

предпринимательской деятельности; создает одинаковые правовые условия для

деятельности предприятий независимо от формы собственности и системы

хозяйствования; обеспечивает самостоятельность предприятий, четко фиксирует их

права и ответственность в осуществлении хозяйственной деятельности, регулирует

отношения с другими субъектами хозяйствования и государством. Закон Украины «О предприятиях», как и ряд

других законов, вошли в Хозяйственный Кодекс Украины, принятый в 2003 году. Любое предприятие может быть создано: 1) в

соответствии с решением собственников имущества или уполномоченного ими органа,

организации-учредителя; 2) вследствие принудительного деления другого

предприятия в соответствии с действующим антимонопольным законодательством; 3)

путем выделения из состава действующего предприятия одного или нескольких

структурных подразделений по решению их трудовых коллективов и с согласия

собственника имущества (уполномоченного органа). Предприятие имеет право

создавать свои филиалы (представительства, отделения или другие обособленные

подразделения) с текущими и расчетными счетами в банке. Каждое вновь созданное предприятие подлежит государственной регистрации по месту его

нахождения в соответствующем исполнительном комитете Совета народных депутатов

за определенную плату. Для этого предприятие представляет органу местной

власти заявление, решение учредителя о создании, устав и другие определенные

Кабинетом Министров Украины документы. Данные о Государственной регистрации

сообщаются Министерству экономики и Госкомитету статистики, а само предприятие

заносится в государственный реестр

Украины в соответствии со своим идентификационным цифровым кодом. Предприятие может быть ликвидировано (реорганизовано) в случаях: принятия соответствующего

решения собственником имущества, признания предприятия банкротом либо

запрещения его деятельности за невыполнение установленных законодательством

условий. Ликвидация предприятия осуществляется ликвидационной комиссией,

создаваемой собственником или уполномоченным им органом, а в случае банкротства

— судом или арбитражем. О такой акции сообщается в прессе с определением срока

претензий к ликвидируемому предприятию. Ликвидационная комиссия должна оценить

наличное имущество такого предприятия, рассчитаться с кредиторами, составить и

передать собственнику ликвидационный баланс. Предприятие считается

ликвидированным (реорганизованным) с момента исключения его из Государственного

реестра Украины. Управление

предприятием осуществляется в

соответствии с его уставом на основе сочетания прав собственника имущества и

принципов самоуправления трудового коллектива. Собственник реализует свои права на управление предприятием непосредственно или через уполномоченные им органы.

Управленческие права могут быть делегированы совету предприятия (правлению).

Высшим руководящим органом коллективного предприятия является общее собрание (конференция) собственников

имущества, а исполнительные функции осуществляет правление. Предприятие самостоятельно

определяет свою структуру, а также штаты функциональных, производственных и

других подразделений. Собственник непосредственно нанимает (назначает,

избирает) руководителя предприятия. С руководителем

заключается контракт, определяющий сроки найма, права, обязанности и

ответственность, условия материального обеспечения и порядок увольнения с

должности. Руководитель назначает на должность и увольняет с нее своих

заместителей, руководителей и специалистов структурных подразделений предприятия. Трудовой

коллектив предприятия действует (хозяйствует) на принципах

самоуправления. Это означает, что он имеет конкретные полномочия

относительно решения широкого круга вопросов по хозяйственной и социальной

деятельности предприятия. В частности, трудовой коллектив с правом найма

работников рассматривает, утверждает или принимает участие в решении вопросов,

которые касаются: проекта коллективного договора; предоставления социальных

льгот определенным категориям персонала; мотивации производительного труда;

ходатайств о представлении работников к правительственным наградам. Трудовой

коллектив предприятия, где часть государства или местного органа власти в

стоимости имущества превышает 50 %, имеет

право совместно с учредителем или собственником рассматривать изменения в

уставе предприятия и дополнения к нему, определять условия найма руководителя

предприятия; принимать решения о сдаче предприятия в аренду, его вступлении в

какое-либо добровольное объединение или выходе из него, а также о создании новых

предприятий на базе отдельных структурных подразделений. 1.3.

Классификация видов предприятий в Украине Для обеспечения эффективного хозяйствования в

рыночных условиях, квалифицированного управления предприятиями исключительно

важной является их четкая и полная классификация

по определенным признакам. Достаточную для практической деятельности

классификацию предприятий можно составить на основании таких признаков: 1) цель и характер

деятельности; 2) форма собственности; 3) национальная принадлежность капитала;

4) правовой статус и форма хозяйствования; 5) отраслевой и функциональный вид

деятельности; 6) технологическая и территориальная целостность; 7) численность

работников (табл. 1.1). КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ (ФИРМ)

Деятельность преобладающего большинства предприятий

имеет коммерческий характер с

получением прибыли. К некоммерческим принадлежат

в большинстве случаев благотворительные, образовательные, медицинские, научные

и другие организации непроизводственной сферы народного хозяйства. Частными являются предприятия, принадлежащие отдельным

гражданам на правах частной собственности и с правом найма рабочей силы. К

этому виду относят и индивидуальные,

семейные предприятия, которые базируются также на частной собственности, но только на личном труде (труде членов семьи). Коллективным называют предприятие, которое базируется на

собственности его трудового коллектива, а также на собственности кооператива,

другого уставного общества или общественной организации. Коммунальным — предприятие, основанное на базе

собственности соответствующей территориальной общины. Государственными являются предприятия, основанные на

государственной собственности. К государственным принадлежат также так называемые казенные предприятия, т.

е. предприятия, не подлежащие приватизации. Решение о придании государственному предприятию

статуса казенного принимает Кабинет Министров Украины, руководствуясь

каким-либо одним из таких условий: а) предприятие осуществляет производственную

или другую деятельность, которую в соответствии с действующим законодательством

может выполнять только государственное предприятие; б)главным потребителем

продукции предприятия (более 50 %) является

государство; в) предприятие является субъектом природных монополий. По национальной

принадлежности капитала принято различать предприятия (фирмы): национальные — капитал

принадлежит предпринимателям своей страны; зарубежные

(иностранные) — капитал является собственностью иностранных

предпринимателей (фирм) полностью или в той части, которая обеспечивает им

необходимый контроль; такие предприятия создаются в форме филиалов или дочерних

фирм и регистрируются в стране по

местонахождению; смешанные

— капитал принадлежит предпринимателям (фирмам) двух или нескольких стран,

их регистрация осуществляется в стране одного из учредителей такого

предприятия; если целью создания смешанного предприятия является совместная

предпринимательская деятельность, то его называют совместным. Наиболее важной является классификация предприятий

(фирм) по правовому статусу и форме

хозяйствования. Единоличное

предприятие является собственностью одного лица или семьи; оно несет

ответственность по своим обязательствам всем имуществом (капиталом). Такое

предприятие может быть зарегистрировано как самостоятельное или как филиал

другого предприятия (другой фирмы). Форму единоличных предприятий имеют

преимущественно фирмы, небольшие по численности работников. Кооперативные

предприятия (кооперативы)

— добровольные объединения граждан с целью совместного ведения хозяйственной

или другой деятельности. Характерным их признаком является личное участие каждого в совместной деятельности, использовании

собственного или арендованного имущества. В экономике Украины функционируют

два основных типа кооперативов:

производственные и потребительские. В перспективе можно ожидать большого

распространения кооперативов также и в других сферах деятельности — научной,

финансовой, страховой и т. п. В государственном секторе экономики

одной из форм предпринимательства являются арендные

предприятия. Аренда состоит во временном (на договорной основе)

владении и пользовании имуществом, необходимым арендатору для осуществления

предпринимательской деятельности. Объектами

аренды могут быть целостные имущественные комплексы государственных

предприятий или их структурных подразделений (филиалов, цехов, участков), а

также отдельные единицы имущества. Выделяемые по этому признаку хозяйственные общества являются объединениями

предпринимателей. В большинстве стран с рыночной экономикой такие общества в

зависимости от характера интеграции (лиц или капитала) и меры ответственности

по обязательствам (полная или частичная) делятся на полные, с ограниченной ответственностью, коммандитные и акционерные. Полное

общество (общество с полной ответственностью) — общество, все участники которого занимаются совместной

предпринимательской деятельностью и несут солидарную ответственность по

обязательствам предприятия всем своим имуществом. Обществом с ограниченной ответственностью считается такое, которое

имеет уставный фонд, разделенный на части; размер их определяется

учредительными документами. Участники этого общества несут ответственность в пределах их взноса. Коммандитным является общество,

которое, наряду с членами с полной

ответственностью, включает одного и больше участников, ответственность которых ограничивается личным взносом в

имущество такого общества. Наиболее развитой формой хозяйственных

обществ является акционерное общество.

Главным атрибутом общества служит акция

— ценная бумага без установленного срока обращения, которая свидетельствует

о долевом участии акционера в уставном фонде общества; подтверждает членство в

нем и право на получение части прибыли в виде дивиденда и на участие в

распределении имущества при ликвидации общества. Акционерные общества бывают

двух видов: открытого типа,

акции которых распространяются путем открытой подписки и купли-продажи на

фондовых биржах; закрытого типа,

акции которых могут распространяться только между его учредителями. Акционерная

форма хозяйствования имеет

существенные преимущества: финансовые — она создает механизм

оперативной мобилизации больших по размеру инвестиций и регулярного получения

дохода в виде дивидендов на акции; экономические

— акционерный капитал способствует установлению гибкой системы

производственно-хозяйственных связей, опосредованных перекрестным или ценным

владением акциями; социальные —

акционирование является важной формой разгосударствления собственности

предприятий любых размеров, преобразования наемных работников в собственников

определенной доли имущества предприятия. Технологическую и территориальную целостность имеют

так называемые материнские (головные)

предприятия или фирмы. Особенностью их деятельности является то,

что они контролируют другие фирмы. В зависимости от размера капитала,

принадлежащего материнской (головной) фирме, а также правового статуса и

степени подчиненности, предприятия, пребывающие в сфере влияния головной фирмы,

можно разделить на дочерние, ассоциированные и филиалы. Дочернее предприятие (компания) — юридически

самостоятельное организационное образование, осуществляющее коммерческие

операции и составляющее отчетный баланс. При этом материнская фирма строго

контролирует деятельность всех своих дочерних компаний, поскольку владеет контрольным пакетом их акций. Ассоциированное предприятие

также является формально самостоятельным, но по разным причинам оно зависит от

головной фирмы и должно подчиняться ее стратегическим целям. В отличие от

дочерних и ассоциированных предприятий филиал

не пользуется юридической и хозяйственной самостоятельностью, не имеет

собственного устава и баланса, действует от имени и по поручению головного

предприятия, имеет одинаковое с ним название. Почти весь акционерный капитал

филиала принадлежит материнской фирме. Среди субъектов хозяйственной деятельности отдельно

выделяют малые (мелкие) предприятия,

составляющие основу малого бизнеса. К ним принадлежат субъекты хозяйствования с

численностью работников: в промышленности и строительстве — до 200 чел.; в других отраслях производственной сферы — до 50

чел.; науке и научном обслуживании — до 100 чел.; отраслях непроизводственной

сферы — до 25 чел.; розничной торговле — до 15 чел. Кроме того, с недавних пор

официально принято называть микропредприятиями

субъекты малого предпринимательства со среднеучетной численностью работников до

10 чел. и объемом выручки от продажи продукции (предоставления услуг) до 250

тыс. грн. в год. Классификационная принадлежность предприятий (фирм) в

соответствии с отраслевыми и функциональными видами деятельности в большинстве

случаев понятна уже из самого названия отдельных групп (видов) такой

деятельности. Пояснения требуют разве что лизинговые

предприятия. В мировой экономике под таким названием фигурируют международные арендные фирмы — продуценты,

которые за соответствующую плату сдают в аренду товары потребительского

назначения: вычислительную технику, разнообразное технологическое оборудование,

транспортные средства и т.п. В соответствии с действующим законодательством в

Украине могут создаваться и функционировать два типа объединений предприятий и организаций (организационных

образований): 1) добровольные; 2)

институциональные. Предприятия (организации, фирмы) имеют

право на добровольной основе

объединять свою научно-техническую, производственную, коммерческую и другие виды

деятельности, если это не противоречит действующему антимонопольному

законодательству. Как свидетельствует мировой и

отечественный опыт хозяйствования в условиях рыночной экономики, предприятия и

другие первичные субъекты хозяйствования могут

создавать разные по принципам и целям добровольные объединения . • ассоциации

— самая простая форма договорного объединения

предприятий (фирм, компаний, организаций) с целью постоянной координации

хозяйственной деятельности. Ассоциация не имеет права вмешиваться в производственную

и коммерческую деятельность любого из ее участников (членов); • корпорации —

договорные объединения субъектов хозяйствования на основе интеграции их

научно-технических, производственных и коммерческих интересов, с делегированием

отдельных полномочий для централизованного регулирования деятельности каждого

из участников; • консорциумы — временные

уставные объединения промышленного и банковского капитала для достижений общей

цели (например, осуществления совместного крупного хозяйственного проекта).

Участниками консорциума могут быть государственные и частные фирмы, а также

отдельные страны (например Международный консорциум спутниковой связи); • концерны — форма

уставных объединений предприятий (фирм), которая характеризуется единством

собственности и контроля. Объединение происходит чаще всего по принципу диверсификации, когда один

концерн интегрирует предприятия (фирмы) разных отраслей экономики

(промышленность, транспорт, торговля, научные организации, банки, страховое

дело). После создания концерна субъекты хозяйствования теряют свою

самостоятельность, подчиняясь мощным финансовым структурам. В современных

условиях значительно расширяется сеть международных концернов; • картели —

договорные объединения предприятий (фирм) преимущественно одной отрасли для

осуществления совместной коммерческой деятельности — регулирование сбыта

изготовленной продукции; *синдикаты

— организационная форма существования разновидности картельного соглашения,

предусматривающего реализацию продукции участников через создаваемый совместный

сбытовой орган или сбытовую сеть одного из участников объединения. Таким же

образом может быть организована закупка сырья для всех участников синдиката.

Эта форма объединения предприятий присуща отраслям с массовым производством однородной

продукции; тресты — монополистическое объединение предприятий, ранее

принадлежавших различным предпринимателям, в единый

производственно-хозяйственный комплекс. При этом предприятия полностью теряют

свою юридическую и хозяйственную самостоятельность, поскольку интегрируются все

направления их деятельности; холдинги

(холдинговые компании) — специфическая организационная форма объединения

капиталов: интегрированное общество,

которое непосредственно не занимается

производственной деятельностью, а использует

свои средства для приобретения контрольных пакетов акций предприятий,

являющихся участниками концерна или

другого добровольного объединения, с целью контролирования деятельности таких

предприятий. Объединяемые в холдинги субъекты имеют юридическую и хозяйственную

самостоятельность, однако право решения

основных вопросов их деятельности принадлежит холдинговой компании; • финансовые

группы — объединения юридически и экономически самостоятельных

предприятий (фирм) разных отраслей народного хозяйства. В отличие от концерна

во главе финансовых групп становятся один

или два банка, которые распоряжаются капиталом предприятий (фирм,

компаний), входящих в состав финансовых групп, координируют все сферы их

деятельности. Теперь основными формами добровольных

объединений предприятий (фирм, организаций) все больше становятся концерны, корпорации и финансовые

(промышленно-финансовые) группы. В Украине наряду с добровольными создаются и функционируют институциональные объединения, порядок

и направление деятельности которых определяются в директивном порядке

министерствами (ведомствами) или непосредственно Кабинетом Министров Украины. К

таковым относятся производственные, научно-производственные

(научно-технические), производственно-торговые и другие подобные объединения

(комплексы, центры), которые интегрируют стадии создания (проектирования),

продуцирования, реализации и послепродажного

сервисного обслуживания изделий длительного использования. В народном хозяйстве

Украины функционируют мощные

государственные корпорации, созданные на базе бывших узкоотраслевых

министерств (например, государственная корпорация «Укрстройматериалы»). Институциональные

межотраслевые объединения предприятий и организаций создаются и действуют

под разнообразными официальными названиями в агропромышленном комплексе,

строительстве, жилищно-коммунальном хозяйстве и других взаимосвязанных секторах

экономики Украины. В таких организационно-интеграционных образованиях

применяются экономические методы управления корпоративного характера, которые

надлежащим образом кореллируют с методами управления первичными звеньями

(предприятиями, фирмами, компаниями) соответствующих

производственно-хозяйственных систем. 1.4.

Организационная структура промышленного предприятия Под структурой

любого предприятия принято понимать его внутреннее

устройство, характеризующее состав подразделений и систему связей,

подчиненности и взаимодействия между ними. При этом различают производственную и общую

структуру предприятия. Основу деятельности каждого предприятия

составляют производственные процессы,

выполняемые в соответствующих подразделениях. Именно состав этих подразделений

и характеризует производственную структуру предприятия. Существует несколько принципов классификации производственных

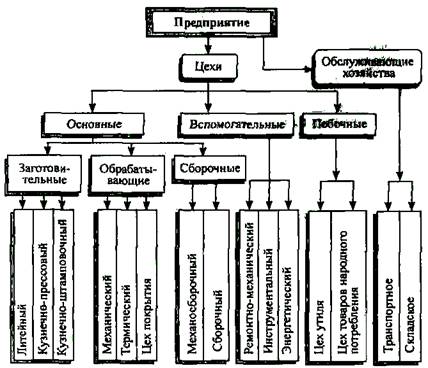

структур. 1. В зависимости от подразделения, деятельность

которого положена в основу производственной структуры, различают цеховую, бесцеховую, корпусную и комбинатскую

производственные структуры. При цеховой

производственной структуре основным производственным подразделением

является цех, т. е. административно

обособленная часть предприятия, в которой выполняется определенный комплекс

работ в соответствии с внутризаводской специализацией. По характеру своей

деятельности цехи делятся на основные, вспомогательные, побочные

и обслуживающие хозяйства (рис. 1.2). Основные

цехи изготовляют продукцию,

предназначенную для реализации на сторону, т. е. продукцию, определяющую

профиль и специализацию предприятия. Вспомогательные

цехи производят продукцию, которая

используется для обеспечения собственных потребностей предприятия. Побочные цехи занимаются, как правило,

утилизацией, переработкой и изготовлением продукции из отходов основного

производства. Обслуживающие хозяйства

выполняют работы, обеспечивающие необходимые условия для нормального

течения основных и вспомогательных

производственных процессов.

Рис. 1.2. Производственная структура

машиностроительного предприятия В структуре некоторых предприятий

существуют еще и экспериментальные

(исследовательские) цехи, занимающиеся подготовкой и испытанием

новых изделий, разработкой новых технологий, проведением разнообразных

экспериментальных работ. На небольших предприятиях с относительно простыми

производственными процессами применяется бесцеховая

структура. Основой ее построения является производственный участок как наибольшее структурное подразделение

такого предприятия. Производственный

участок — это совокупность территориально обособленных рабочих мест, на

которых выполняются технологически однородные работы или изготовляется

однотипная продукция. На крупных предприятиях несколько однотипных цехов

могут быть объединены в корпус. В

этом случае корпус становится основным структурным подразделением предприятия.

Такая производственная структура получила название корпусной. На предприятиях, где осуществляются многостадийные процессы производства,

характерным признаком которых является последовательность процессов переработки

сырья (металлургическая, химическая, текстильная промышленность), используется

так называемая комбинатская

производственная структура. Ее основу составляют подразделения,

изготовляющие какую-либо законченную составляющую готового изделия (чугун,

сталь, прокат). 2.

По форме специализации основных цехов различают технологическую, предметную и смешанную производственные

структуры. Признаком технологической

структуры является специализация цехов предприятия на выполнении

определенной части технологического или отдельной стадии производственного

процесса (линейные, термические, механические, сборочные цехи

машиностроительного предприятия). Технологическая структура используется

преимущественно на предприятиях единичного или мелкосерийного производства с

разнообразной и нестабильной номенклатурой продукции. Признаком предметной структуры является специализация цехов на изготовлении

определенного изделия или группы однотипных изделий, узлов, деталей с

использованием разнообразных технологических процессов и операций (цех кузовов,

задних мостов, двигателей на автомобильном заводе). Предметная структура

производства распространена на предприятиях крупносерийного и массового

производства с ограниченной номенклатурой и значительными объемами продукции.

Однако в действительности есть очень мало предприятий, где все цехи

специализированы только технологически или предметно. Преобладающее большинство

предприятий использует смешанную

производственную структуру, когда часть цехов специализирована

технологически, а остальные — предметно. 3. В

зависимости от наличия основных и вспомогательных процессов различают

предприятия с комплексной и специализированной

структурой производства. Предприятия с

комплексной производственной структурой имеют всю совокупность основных и

вспомогательных цехов, а со специализированной

— только часть. Предприятия со специализированной

структурой делятся на: • предприятия механосборочного типа, получающие

заготовки от других предприятий; • предприятия сборочного типа, выпускающие продукцию

из деталей, узлов и агрегатов, изготовляемых на других предприятиях; • предприятия заготовительного типа,

специализирующиеся на производстве заготовок; • предприятия, специализирующиеся на

производстве отдельных деталей. Формирование

производственной структуры осуществляется под влиянием многих факторов. Главными из них являются:

производственный профиль предприятия; объемы производства продукции; уровень

специализации; местонахождение предприятия. Производственный

профиль предприятия, т. е. характер и

осо-' бенности изготавливаемой продукции непосредственно определяют ход

производственного процесса и состав соответствующих подразделений. В частности,

конструкция изделия предусматривает определенные технологические процессы его

изготовления, определенную их последовательность и трудоемкость, а от этого

будет зависеть и перечень производственных подразделений, осуществляющих такие

процессы. Сложная технология, таким образом, увеличивает количество

подразделений, ее реализующих, и предусматривает более разветвленную систему

связи между ними. Существенно влияет на производственную

структуру уровень специализации. С

развитием и углублением специализации уменьшается количество производственных

подразделений предприятия, упрощается его структура. Наоборот, чем более

универсальным является предприятие, тем сложнее его структура. Производственная структура предприятия

зависит и от места его нахождения.

Например, предприятия, размещенные в отдаленных от промышленных центров

регионах, как правило, более

универсальны и автономны, имеют более развитую производственную структуру. В состав любого предприятия входят не

только производственные подразделения, но и отделы аппарата управления, учреждения

культурно-бытового назначения и др. Поэтому наряду с производственной

существует, так называемая общая

структура предприятия. Общую

структуру образует совокупность всех производственных,

непроизводственных и управленческих подразделений предприятия. Предприятие возглавляет директор.

Он осуществляет руководство предприятием в целом, т. е. представляет

предприятие в любых организациях, распоряжается в пределах действующего

законодательства его имуществом, заключает договора, открывает в банках

расчетные счета. Первым заместителем

директора является главный инженер. Он руководит

научно-исследовательскими и экспериментальными работами, непосредственно

отвечает за совершенствование техники и технологии производства. В его

обязанности входят также техническая подготовка и обслуживание производства,

разработка мероприятий по повышению качества продукции и соблюдения

технологической дисциплины. Экономическую

службу на предприятии возглавляет главный экономист (заместитель директора

по вопросам экономики). Он отвечает за организацию

плановой работы на предприятии. Подчиненные ему отделы осуществляют

контроль за выполнением плановых задач, производят анализ деятельности предприятия.

В его компетенции находятся также вопросы финансов, организации труда и

заработной платы. Главная задача начальника производства — это обеспечение выполнения

планов предприятия; с этой целью начальник производства и подчиненный ему

производственный отдел, разрабатывающий оперативные планы выпуска продукции для

каждого цеха, обеспечивают ритмичную работу по их выполнению, осуществляют

контроль и регулирование производственного процесса. Маркетинговые

функции изучения спроса, рынков

сбыта, рекламы, продвижения товаров, а также материально-технического

обеспечения производства возложены на заместителя

директора по коммерческим вопросам. Заместитель

директора по кадровым и социальным вопросам отвечает за

реализацию кадровой политики предприятия. Он, в частности, занимается вопросами

отбора персонала, его профессиональной ориентации и социальной адаптации,

обучения, повышения в должности, увольнения и т. п. Кроме того, ему подчиняются

службы, которые удовлетворяют социальные потребности персонала предприятия. Несколько подразделений аппарата

управления предприятия подчинено непосредственно директору. Учет производства,

контроль за использованием средств и соблюдением финансовой дисциплины,

составлением баланса, расчеты с рабочими и служащими осуществляет бухгалтерия. Функции контроля качества

продукции, предупреждения брака, разработки и внедрения систем управления

качеством возложены на независимый от любого заместителя директора отдел технического контроля.

Реализацию деловодства на

предприятии, приемку входящей документации, ее регистрацию, учет,

распределение, организацию внутреннего документооборота, отправку и хранение

документов обеспечивает канцелярия. Директору предприятия также

непосредственно подчинены начальники

цехов, осуществляющие техническое и хозяйственное руководство

соответствующими подразделениями. В состав аппарата управления цехом входит

заместитель начальника цеха по подготовке производства. Он занимается вопросами

разработки технологических процессов, обеспечивает участки необходимой

документацией и оснасткой. Помощник начальника цеха по производству

осуществляет оперативное руководство производственными процессами. Механик цеха организует ремонт

оборудования и надзор за его эксплуатацией. Экономическую работу в пределах

цеха выполняет экономист, а

вопросами нормирования и оплаты труда занимается нормировщик. Начальник цеха осуществляет управление производством с

помощью мастеров производственных

участков, которые уже непосредственно или через бригадиров организуют труд исполнителей. 1.5.Производственная

программа и производственная мощность предприятия Производственная

программа представляет собой заранее

намеченный порядок изготовления продукции по видам (ассортименту), объемам и

качеству в предстоящий плановый период. Производственная программа

рассчитывается на основе потребности рынка в продукции, заказов, заключенных

договоров и сравнения ее с имеющимися мощностями предприятия. Под

мощностью промышленного предприятия

понимают максимально возможный выпуск продукции в год при полном использовании оборудования и площадей, с

учетом применения передовой технологии, рациональной организации труда и

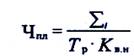

производства. В общем виде мощность (Мпр) может быть

выражена следующей формулой: Мпр = Поб *Фвр Где: Поб – производительность

оборудования в единицу времени; Фвр – фонд времени работы оборудования,час. Мощность можно представить как

производную величину от фонда времени работы оборудования предприятия и

машино(станко) емкости единицы продукции. На предприятиях многономенклатурного

производства целесообразно использовать такую формулу:

Мпр = Фвр / Тр Где: Тр – трудоемкость изготовления

продукции шт./час. Важнейшими элементами формирования

производственной программы являются: - составление портфеля заказов; - портфеля договоров; - потребности рынка в продукции; - установление очередности выполнения

заказов и договоров; - размещение заказов по цехам и

участкам; - получение продукции от цехов, участков

и организация ее отправки. Объем производства и реализации

продукции может выражаться в таких показателях: натуральных (единицы, тонны,

метры), условно-натуральных, трудовых, стоимостных. Стоимостная оценка дает обобщающие

показатели объема производства продукции. Для предприятия важны показатели

валовой, товарной и реализованной продукции. Валовая продукция – стоимость всей

произведенной продукции за учитываемый период, включая незавершенное

производство и продукция для внутреннего пользования. Эта продукция оценивается

в действующих и сопоставимых ценах. Товарная продукция – стоимость валовой

продукции за вычетом незавершенного производства и внутрихозяйственного оборота

продукции. Объем реализованной продукции

определяется или по отгруженной продукции потребителям, или по оплаченной

продукции, по полученной выручке от покупателей. Может оцениваться в

действующих, плановых, сопоставимых ценах. Стоимостные показатели как и нормативные

трудозатраты применяются для обобщенной оценки объемов выпуска продукции в тех

случаях, когда осуществляется многономенклатурное производство, которое нельзя

измерить ни натуральными, ни условно-натуральными показателями. В заключение отметим, что

производственная программа (план производства и сбыта) с разной степенью

детализации и ответственности может разрабатываться на очередной месяц,

квартал, год или более отдаленную перспективу, чтобы можно было по ней

проконтролировать выполнение заданий. Лекция 2.

Организация управления предприятием 2.1. Необходимость,

сущность и функции процесса управления 2.2. Методы

управления деятельностью предприятия 2.3.

Организационные структуры управления предприятием 2.4.

Высшие органы государственного управления предприятиями в Украине 2.1. Необходимость,

сущность и функции процесса управления В соответствии с основными положениями теории систем

любой субъект, явление или процесс (включая предприятие) можно рассматривать

как систему. Под системой понимают совокупность взаимосвязанных в одно целое

элементов. Элемент системы — это часть целого, который в процессе анализа

не подлежит разделению на составляющие. Следовательно, любая система: во-первых, состоит из двух или большего количества элементов; во-вторых, каждый элемент системы имеет присущие только ему

качественные характеристики; в-третьих, между элементами системы существуют связи, с помощью

которых они влияют друг на друга; в-четвертых, система не может существовать вне времени и

пространства. Система имеет временную сущность (ее состав может быть определен

в каждый данный момент), а также свои пределы и внешнюю среду. Первая

особенность предприятия как системы

состоит в его открытости, т. е.

предприятие может существовать только при условии активного взаимодействия с

внешней средой. Оно «выбирает» из промежуточной и общей внешней среды основные

факторы производства, а затем, преобразовывая их в продукцию (товары, услуги,

информацию) и отходы, направляет их во внешнюю среду. Условием жизнеспособности

системы является полезный (выгодный) обмен между «входом» и «выходом». Другая

особенность предприятия как системы:

оно является искусственной системой,

созданной человеком ради своих собственных интересов, прежде всего совместного

труда. Поэтому очевидной ха-рактеристикой любого предприятия является разделение труда. Различают две формы разделения труда: горизонтальную

и вертикальную. Первая — это разделение трудовых операций на

отдельные задания. Результатом горизонтального разделения труда является

формирование подразделений предприятия, выполняющих отдельные части общего

трансформационного процесса. Поскольку работу на предприятии делят между

подразделениями и отдельными исполнителями, кто-то должен координировать их действия, чтобы достичь общей цели

деятельности. Поэтому объективно возникает потребность в отделении

управленческого труда от исполнительского. Таким образом, необходимость управления связана с процессами разделения труда на

предприятии. Управление, которое (в широком понимании) является деятельностью, обеспечивающей координацию

работы других людей (трудовых коллективов), также является сложной

системой. Дифференциация и координация

управленческого труда, формирование уровней управления осуществляются с

помощью вертикального разделения труда. Предприятия различаются между собой по

размерам, сферам деятельности, технологическим и другим параметрам, однако все

они как системы имеют и определенные общие черты (характеристики), среди

которых, в первую очередь, нужно назвать функции

управления — объективно

обусловленные общие направления или сферы деятельности, совокупность которых

обеспечивает эффективное кооперирование совместного труда. Для выяснения природы и сущности каждой

из них необходимо рассмотреть механизм

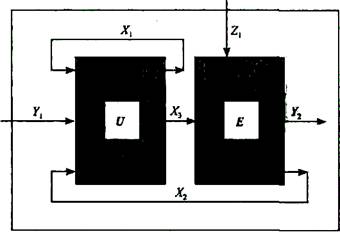

функционирования простейшей искусственной системы (рис. 2.1). Структура

этой модели содержит два элемента: элемент U — управляющий;

элемент Е — исполнительный. Управляющий элемент воспринимает: через

входной канал импульс из внешней среды (у); через канал обратной связи импульсы,

касающиеся его собственного состояния (Х1) и состояния структуры системы

(Х2). На основе воспринятых импульсов

управляющий элемент начинает функционировать. Сначала он определяет конкретное

(количественное) значение выходного параметра У2, т. е. формулирует цель

деятельности системы. Затем он вырабатывает импульс Хз и посылает его

исполнительному элементу (эффектору). Этот импульс имеет характер команды. На блок-схеме показано, что эффектор

воспринимает также импульсы Zi из внешней

сферы. Это так называемые препятствия, мешающие достижению цели управления.

Рис. 2.1. Блок-схема функционирования простейшей

искусственной системы Под влиянием команды управляющего

элемента и внешних препятствий эффектор начинает функционировать. Результат его

деятельности — выходной импульс У2. Но прежде чем послать его во внешнюю среду,

эффектор информирует управляющий элемент о выполнении полученной команды X2 через канал обратной связи. Согласовывая

принятую от эффектора информацию с ранее определенной целью деятельности

системы, управляющий элемент снова начинает функционировать. Если результаты деятельности эффектора совпадают с

целью, то эффектор получает команду послать выходной импульс У2 во внешнюю

среду. В случае несовпадения управляющий элемент вырабатывает новые команды,

которыми направляет действия эффектора. Следовательно, в структуре системы управляющий элемент выполняет вполне конкретные

функции. Во-первых, он определяет цель функционирования.

Поскольку одной и той же цели можно достичь разными способами, управляющий

элемент должен выбрать один из них. При этом под способом достижения цели

понимают разработку алгоритма

трансформационного процесса, т. е. определенное упорядочение операций,

которые должны выполнить члены трудового коллектива для достижения цели. Это

означает, что управляющий элемент

выполняет функцию планирования — процесса определения цели деятельности,

предвидения будущего развития и соединения коллективных (индивидуальных)

заданий для получения ожидаемого общественного результата. Во-вторых, каждая операция трансформационного процесса

должна иметь своего носителя, т. е. выполняться определенным элементом данной

системы. Таким образом, - реализация трансформационного процесса

предусматривает также и определение того, кто

именно должен выполнять ту или иную конкретную операцию и как исполнители

должны взаимодействовать между собой. Эти процессы характеризуют сущность организации

как функции управления. Организация — это процесс формирования структуры системы, распределение заданий, полномочий

и ответственности между работниками предприятия для достижения общей цели его

деятельности. В-третьих,

эффектор в системе занимает подчиненное положение, .причем, во время протекания

трансформационного процесса он может отказаться выполнять свои обязанности,

определенные планом. Поэтому для

достижения поставленной цели руководитель любого уровня должен не только

спланировать и организовать работу, но и заставить людей ее выполнять. Для этого необходимо создать условия, при которых исполнители понимали бы, что они могут

удовлетворить свои личные потребности только тогда, когда будет обеспечено достижение целей предприятия. Это означает,

что управляющий элемент должен выполнять надлежащим образом функцию мотивации. Мотивация "— это, собственно, и

есть процесс побуждения членов трудового

коллектива к совместным согласованным действиям для достижения поставленной

цели. В-четвертых,

для того, чтобы предупредить появление внешнего препятствия и возможные

отклонения от ожидаемых результатов деятельности системы, управляющий элемент должен устанавливать параметры деятельности

эффектора, измерять достигнутые результаты работы, сравнивать их с

запланированными, при необходимости — корректировать деятельность, накапливать

опыт для совершенствования планирования. Именно этим можно объяснить

необходимость выполнения управляющим элементом контролирующих функций. Эти четыре

основные функции тесно связаны между

собой в едином процессе управления. Плохое

планирование или несовершенная организация так же, как и слабая мотивация труда

или неудовлетворительный контроль, отрицательно влияют на результаты

деятельности предприятия в целом. С учетом этого важно подчеркнуть, что управление предприятием отражает

совокупность взаимосвязанных процессов планирования, организации, мотивации и

контроля, обеспечивающих формирование и достижение целей предприятия. 2.2. Методы

управления деятельностью предприятия Практическая

реализация функций управления осуществляется с помощью системы методов управления. Привести в действие организованную

систему, чтобы получить необходимый результат, можно только через влияние на

нее управляющего органа или лица. При этом необходимы

определенные инструменты согласованного воздействия, которые и обеспечивают

достижение поставленных целей. Такие инструменты

принято называть методами управления. Методы

управления — это способы влияния на отдельных работников и трудовые коллективы

в целом, которые необходимы для

достижения цели фирмы (предприятия, организации). Управление фирмой (предприятием, организацией) направлено на людей,

круг их интересов, прежде всего материальных. Поэтому основой классификации

методов управления является внутреннее

содержание мотивов, которое положено в основу производственной или любой

другой деятельности человека. По своему содержанию

мотивы деятельности можно разделить на материальные,

социальные и мотивы принудительного характера. В соответствии с этим различают

экономические, социально-психологические и организационные методы управления. Все названные методы управления органически

взаимосвязаны и используются не изолировано, а комплексно. Однако ведущими нужно считать именно экономические

методы. Организационные методы

создают предпосылки для использования экономических методов. Социально-психологические методы

дополняют организационные и экономические и создают в совокупности необходимый

арсенал средств управления деятельностью предприятия. 1. Экономические

методы управления — это такие методы, которые реализуют

материальные интересы человека, связанные с его участием в производственных

процессах (любой другой деятельности), путем использования товарно-денежных

отношений. Эти методы имеют два аспекта реализации. Первый

аспект характеризует процесс

управления, ориентированный на использование созданного на общегосударственном

уровне экономического сегмента внешней среды. Сущность этого аспекта: • формирование системы налогообложения субъектов

хозяйствования; • определение действенной амортизационной политики,

обеспечивающей обновление (воспроизводство) материальных и нематериальных

активов предприятия; • установление государством минимального уровня

заработной платы и пенсий и т. п. Второй

аспект экономических методов

управления связан с управленческим процессом, ориентированным на использование

разнообразных экономических рычагов, таких как финансирование, кредитование,

ценообразование, штрафные санкции и т. п. 2. Социально-психологические

методы управления реализуют мотивы социального поведения человека.

Уровень современного производства, рост общеобразовательного и

профессионально-квалификационного уровня работников являются причиной

существенных изменений в системе ценностных ориентации и в структуре мотивации

трудовой деятельности людей. Традиционные

формы материального поощрения постепенно теряют свое приоритетное

стимулирующее влияние. Все большую значимость приобретают такие факторы, как содержательность и творческий характер

труда, возможности проявления инициативы, общественное признание, моральное

поощрение т. п. Поэтому понимание закономерностей социальной психологии и

индивидуальной психики работника является необходимым условием эффективного

управления производством или любым другим видом деятельности. Практическая реализация социально-психологических

методов управления осуществляется с помощью различных способов социального

ориентирования и регулирования, групповой динамики, решения конфликтных

ситуаций, гуманизации труда и т. п. 3. Организационные

методы управления базируются на мотивах принудительного характера. Их существование и практическое

применение обусловлены заинтересованностью людей в совместной организации

труда. Организационные методы управления

— это комплекс способов и приемов влияния на работников, основанных на

использовании организационных отношений и административной власти руководства.

Все организационные методы управления делятся на регламентные и распорядительные. Содержание

регламентных методов состоит в

формировании структуры и иерархии управления, делегировании полномочий и

ответственности определенным категориям работников фирмы, определении

ориентиров деятельности подчиненных, предоставлении методической, инструктивной

и другой помощи исполнителям.

Распорядительные методы управления охватывают текущую (оперативную)

организационную работу и базируются, как правило, на приказах руководителей

предприятий (организаций). Они предусматривают определение конкретных заданий

для исполнителей, распределение этих заданий между ними, контроль выполнения,

проведение совещаний по вопросам текущей деятельности фирмы (предприятия,

организации). Профессионально умелое

применение экономических, социально-психологических и организационных методов

управления в большинстве случаев обеспечивает достаточно эффективное

хозяйствование. 2.3. Организационные структуры управления предприятием В

теории управления организационная

структура определяется как абстрактная категория, характеризующаяся тремя такими параметрами: степень

сложности, степень формализации и степень централизации. Под сложностью понимается то, как много

отличительных признаков имеет организация. Чем глубже разделение труда, чем

больше вертикальных уровней в иерархии управления, чем больше структурных

подразделений, тем сложнее координировать деятельность людей в организации. Объем разработанных правил и процедур,

руководствуясь которыми организация направляет поведение своих сотрудников, и

представляет собой формализацию. Чем больше правил и регуляторов,

определяющих то, что можно и что запрещено делать работникам организации, тем

более формализованной является структура организации. Централизация определяет место, где сосредоточено право принятия

решений. Если все решения (или их большинство) принимаются высшими

руководителями, тогда организация является централизованной. Децентрализация означает, что право

принятия решений передается (делегируется) с высших уровней управления к низшим. В процессе реализации функции

организации задача менеджмента

заключается в том, чтобы придать всем компонентам организации такую форму и так

«состыковать» их друг с другом, чтобы предприятие представляло собой единое

целое и функционировало максимально эффективно. Поэтому на любом предприятии

имеет место соподчиненность его составных частей, уровней управления, четкое

разделение власти, прав и ответственности. Для изображения структурных взаимосвязей

основных уровней и подразделений предприятия, их соподчиненности на практике

используются схемы организационной

структуры управления. Эти схемы являются только «скелетом» системы

управления, поскольку не раскрывают состава и содержания функций, прав и

обязанностей подразделений и должностных лиц. В практике хозяйствования может

применяться несколько типов

организационных структур в зависимости от масштабов деятельности,

производственно-технологических особенностей, стратегических и текущих задач

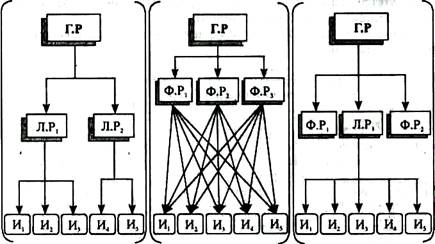

предприятия (фирмы). 1. Линейная организационная структура

управления — это такая структура, между элементами которой

существует только одноканальное

взаимодействие (рис. 2.2, а). При такой организационной структуре

управления каждый подчиненный имеет лишь одного руководителя, который и

выполняет все административные и специальные функции в соответствующем

структурном подразделении. Преимуществами

организационной структуры управления линейного типа являются: четкость

взаимоотношений, однозначность команд, оперативность подготовки и реализации

управленческих решений, надежный контроль. Но руководитель при этом должен быть

высококвалифицированным универсалом, способным решать любые стратегические и

текущие вопросы деятельности подчиненных ему подразделений (звеньев).

Рис. 2.2. Организационные структуры управления

предприятиями: а —

линейная; б — функциональная; в — линейно-функциональная; Г.Р — генеральный руководитель; Л.Р — линейный

руководитель; Ф.Р — функциональный руководитель; И — исполнитель 2. Основой функциональной

организационной структуры управления является разделение функций

управления между отдельными подразделениями аппарата управления (рис. 2.2, б).

Это значит, что каждое производственное подразделение получает распоряжения

одновременно от нескольких руководителей функциональных отделов. Такая

организационная структура обеспечивает компетентное руководство каждой

управленческой функцией. Однако этот тип оргструктуры имеет определенные недостатки: нарушается принцип

единоначалия, возможны противоречивость распоряжений, сложность координации

деятельности управленческих служб, снижение оперативности работы органов

управления. 3. Линейно-функциональная организационная

структура управления опирается на распределение полномочий и

ответственности по функциям управления и порядок принятия решений по вертикали

(рис. 2.2 в). Она позволяет организовать управление по линейной схеме

(директор — начальник цеха — мастер), а функциональные отделы аппарата

управления предприятия лишь помогают линейным руководителям решать

управленческие задачи. При этом линейные руководители не подчинены

руководителям функциональных отделов аппарата управления. Такая структура управления благодаря своей иерархичности обеспечивает быструю

реализацию управленческих решений, способствует специализации и повышению

эффективности работы функциональных служб, делает возможным необходимый маневр

ресурсами. Она является наиболее целесообразной при массовом производстве с устоявшимся ассортиментом продукции и незначительными

эволюционными изменениями технологии ее изготовления. Однако в условиях частых

технологических изменений, обновления номенклатуры продукции использование этой

оргструктуры замедляет сроки подготовки и принятия управленческих решений, не

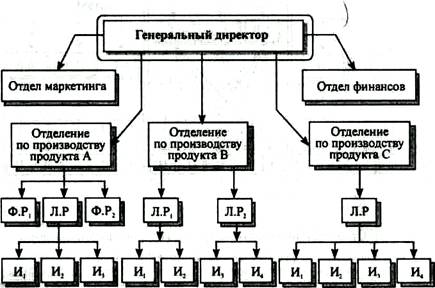

обеспечивает надлежащей согласованности в работе функциональных отделов 4. Дивизиональная организационная структура

управления (рис. 2.3) базируется на углублении разделения

управленческого труда. При ее применении происходят процессы децентрализации

оперативных функций управления, осуществляемых производственными структурными

звеньями, и централизации общекорпоративных функций (стратегические решения,

маркетинговые исследования, финансовая деятельность и т. п.), которые

концентрируются в высших звеньях администрации интегрированных

предпринимательских структур. Следовательно, при дивизиональной

структуре каждое производственное подразделение корпорации (концерна) имеет

собственную достаточно разветвленную структуру управления, обеспечивающую

автономное его функционирование .При дивизиональной структуре управления

группирование видов деятельности субъекта хозяйствования осуществляется с

применением принципа разделения труда по

целям. Это означает, что вокруг определенного производства формируется

автономная организационная общность. При этом возможны три способа

группирования производственных подразделений: 1) продуктовый (изготовление

определенного продукта); 2) по

группам потребителей (удовлетворение потребностей определенной группы

потребителей); 3) по

месту нахождения (размещение в определенном географическом районе).

Рис. 2.3. Модель

дивизиональной организационной структуры управления предприятием Преимуществами дивизиональной организационной структуры управления являются:

гибкое реагирование на изменения во внешней среде, более быстрое принятие

управленческих решений и улучшение их качества. Но в то же время она требует увеличения численности аппарата управления

и затрат на его содержание. 5. При матричной организационной структуре управления наряду с линейными руководителями предприятия и функциональным аппаратом управления формируют еще и временные специализированные звенья — проектные группы Проектные

группы создаются из специалистов

постоянных функциональных отделов и лишь временно подчиняются руководителю

проекта. После завершения работ над проектом они возвращаются в свои

функциональные подразделения. Руководитель проекта выполняет роль

линейного руководителя в отношении специалистов проектной группы. Главная особенность матричных

организационных структур — это их исключительно высокая гибкость и ориентация

на нововведения. Однако матричные структуры управления имеют и определенные

недостатки: увеличение численности управленческого персонала и количества

информационных связей между работниками подразделений, возможные конфликтные

ситуации между ними. 2.4. Высшие органы государственного управления

предприятиями в Украине Кроме внутренних органов управления предприятиями и организациями,

существуют высшие органы

общегосударственного управления всеми субъектами хозяйствования.

Формирование и функционирование таких органов управления является объективно

необходимым и целесообразным ввиду потребности

в таких управленческих решениях, принятие и практическая реализация которых

находятся вне возможностей и компетенции предприятий и организаций.

Действующая в Украине система общегосударственного управления показана на рис.

2.4.

Рис. 2.4.

Система общегосударственного управления в Украине Президент

Украины как глава государства в

рамках своих полномочий, определенных Конституцией Украины, руководит всеми

сферами деятельности общества, включая экономику. С этой целью он издает

соответствующие указы и распоряжения,

проводит деловые встречи и совещания с должностными лицами соответствующего

уровня, осуществляет рабочие поездки в регионы (области, города), посещает те

или другие предприятия (организации). Определенные управленческие решения принимает также глава Администрации Президента. Верховная Рада (парламент) Украины

участвует в управлении экономикой, отдельными ее сферами и отраслями

опосредованно, через формирование

необходимой законодательной базы. Центральную исполнительную власть государства

представляет Кабинет Министров Украины,

который и реализует социально-экономическую политику страны, координирует и

направляет деятельность конкретных звеньев национальной экономики через

соответствующие центральные органы исполнительной власти — министерства,

государственные комитеты, комиссии, другие учреждения – издает Постановления Кабинета Министров. Центральными органами исполнительной власти,

руководители которых входят в состав Кабинета Министров непосредственно и которые

образуют систему государственного управления субъектами хозяйствования

(деятельности), являются конкретные

министерства, комитеты и другие центральные ведомства. Основными составляющими действующей системы

общегосударственного управления сферой экономики служат отраслевые и функциональные министерства. Любое министерство возглавляет министр, который имеет несколько

заместителей (в большинстве случаев один из них является первым). В состав органов управления министерства

входят департаменты (управления) и

отделы, которые руководят предприятиями (организациями) по определенным

вопросам в пределах своей компетенции. Важным

рабочим органом министерства является коллегия,

членами которой состоят министр, заместители министра, начальники

(руководители) основных департаментов и отделов. В составе каждого министерства

существуют необходимые функциональные

департаменты: планово-экономический, технический, маркетинга, по связям с

зарубежными странами, финансовый, труда и заработной платы,

производственно-диспетчерский, центральная бухгалтерия и др. Производственно-хозяйственную

и прочую деятельность отдельных предприятий (организаций) или их интеграционных

образований координируют функциональные

и отраслевые министерства, комитеты и другие центральные органы исполнительной

власти. Существует определенная схема организации и взаимодействия

центральных органов исполнительной власти. Прежде всего нужно назвать министерства, руководители которых

входят в состав Кабинета Министров Украины: • Министерство аграрной политики; •

Министерство внутренних дел; •

Министерство экологии и природных ресурсов; • Министерство экономики и по

вопросам европейской интеграции; •

Министерство иностранных дел; • Министерство по вопросам чрезвычайных

ситуаций и по делам защиты населения от последствий Чернобыльской катастрофы; •

Министерство культуры и искусств; •

Министерство обороны; •

Министерство образования и науки; •

Министерство здравоохранения; •

Министерство топлива и энергетики; •

Министерство труда и социальной политики; •

Министерство промышленной политики; •

Министерство транспорта; •

Министерство финансов; •

Министерство юстиции; К высшим органам

государственного управления предприятиями (организациями) принадлежат также государственные комитеты и другие

центральные органы исполнительной власти, статус которых приравнивается к

статусу Государственного комumema Украины:. •

Государственный комитет по строительству и архитектуре; • Государственный комитет по вопросам жилищно-коммунального

хозяйства; •

Государственный комитет по водному хозяйству; •

Государственный комитет по земельным ресурсам; •

Государственный комитет связи и информатизации; •

Государственный комитет по энергосбережению; • Государственный комитет информационной

политики, телевидения и радиовещания; •

Государственный комитет лесного хозяйства; • Государственный комитет стандартизации, метрологии и

сертификации; •

Государственный комитет статистики; •

Национальное космическое агентство; • Главное

контрольно-ревизионное управление; •

Государственное казначейство. Кроме

того, функционируют центральные

органы исполнительной власти со специальным статусом. Такими являются: •

Антимонопольный комитет; •

Государственная налоговая администрация; • Государственная

таможенная служба; • Государственный комитет по вопросам регуляторной

политики и предпринимательства; •

Государственный комитет ядерного регулирования; •

Национальная комиссия регулирования электроэнергетики; •

Государственная комиссия по ценным бумагам и фондовому рынку; •

Фонд государственного имущества. Конкретные функции, выполняемые центральными органами

государственного управления, определяются в большинстве случаев уже самим

названием этих органов. Пояснения осуществляемых ими функций требуют лишь

некоторые центральные органы управления, в частности: Министерство

экономики и по вопросам европейской интеграции — определяет главные направления экономической

политики государства, направляет внешнеэкономическую деятельность и торговлю; Фонд

государственного имущества —

проектирует и реализует ежегодные программы приватизации государственных

предприятий (организаций); Государственное

казначейство — разрабатывает и